Dans ce chapitre, nous explorerons en détail les aspects fondamentaux de la gestion de trésorerie et l’importance du budget de trésorerie dans la prise de décisions financières éclairées. Nous verrons comment établir un budget de trésorerie efficace, en tenant compte des entrées et des sorties de trésorerie, et comment le suivre et l’ajuster au fil du temps. Préparez-vous à plonger dans le monde de la gestion de trésorerie.

Gestion de la trésorerie

La gestion de trésorerie est l’ensemble des actions et des stratégies mises en place par une entreprise pour optimiser la gestion de ses flux financiers.

Elle consiste à gérer les entrées et les sorties de liquidités afin de garantir la disponibilité des fonds nécessaires pour le fonctionnement de l’entreprise.

Prévision de trésorerie :

La première étape de la gestion de trésorerie consiste à établir des prévisions de trésorerie. Cela implique d’estimer les flux de trésorerie futurs en tenant compte des revenus attendus (ventes, encaissements clients) et des dépenses prévues (achats, salaires, loyers, etc.).

Les prévisions de trésorerie aident à anticiper les périodes d’excédent ou de déficit de liquidités, ce qui permet de prendre des mesures appropriées.

Gestion des encaissements :

Il est essentiel d’optimiser les encaissements clients pour améliorer la trésorerie de l’entreprise. Cela peut être réalisé par :

- La mise en place de politiques de recouvrement efficaces,

- L’utilisation de méthodes de paiement rapides (virements bancaires, paiements électroniques)

- L’incitation des clients à payer plus rapidement (escompte pour paiement anticipé, pénalités de retard).

Gestion des décaissements :

La gestion des décaissements concerne le contrôle des sorties d’argent de l’entreprise.

Il est important de planifier les paiements de manière à éviter les retards de paiement et les pénalités associées. Cela peut impliquer :

- La négociation de conditions de paiement favorables avec les fournisseurs,

- L’utilisation de solutions de paiement automatisées

- L’optimisation des flux de trésorerie internes.

Prise en compte des cycles d’exploitation :

Les cycles d’exploitation peuvent varier selon les industries, mais ils se réfèrent généralement à la durée entre l’achat de matières premières et la vente du produit final, incluant le recouvrement des créances clients.

Il est important de tenir compte de ces cycles pour éviter les problèmes de trésorerie. Par exemple, si le cycle d’exploitation est long, l’entreprise devra disposer de suffisamment de fonds pour couvrir ses coûts pendant cette période.

Gestion des excédents de trésorerie :

Si l’entreprise dispose d’excédents de trésorerie, il est important de les gérer de manière efficace. Cela peut impliquer :

- Faire des investissements à court terme (dépôts à terme ou des placements sur le marché monétaire)

- Rembourser des dettes par anticipation

- Financer éventuellement des investissements à plus long terme

Utilisation de techniques de financement :

Dans les périodes de déficit de trésorerie, l’entreprise peut recourir à des techniques de financement pour combler le manque de liquidités. Cela peut inclure :

- Obtenir des crédits de trésorerie auprès de la banque : Facilités de caisse, découverts

- Recourir au marché des capitaux : émission de titres de créance (obligations)

- Négocier les délais de paiement avec les fournisseurs (prorogation d’échéance)

Il est important de gérer ces sources de financement de manière responsable pour éviter une accumulation excessive de dettes.

Utilisation de systèmes de gestion de trésorerie :

Les entreprises peuvent utiliser des systèmes de gestion de trésorerie pour faciliter la collecte et l’analyse des données financières, ainsi que pour automatiser certaines tâches liées à la trésorerie.

Ces systèmes permettent de suivre les flux de trésorerie, de générer des rapports et de prendre des décisions éclairées basées sur des informations en temps réel.

Budget de trésorerie

Un budget de trésorerie est un outil essentiel utilisé dans la gestion de trésorerie d’une entreprise.

Il s’agit d’une prévision détaillée des entrées et des sorties de trésorerie sur une période donnée, généralement mensuelle, trimestrielle ou annuelle.

Le budget de trésorerie permet à l’entreprise d’estimer et de planifier ses flux de trésorerie futurs, ce qui est essentiel pour prendre des décisions financières éclairées et assurer la stabilité financière.

Construction du budget de trésorerie : les étapes

Collecte des données :

La première étape consiste à collecter les informations financières pertinentes, telles que les ventes prévues, les dépenses, les paiements des clients et les paiements aux fournisseurs.

Ces données peuvent être obtenues à partir de prévisions de ventes, de budgets opérationnels et d’autres sources internes.

Estimation des entrées de trésorerie :

Il s’agit de prévoir les entrées d’argent prévues pour la période considérée.

Cela peut inclure les revenus des ventes, les encaissements clients, les investissements, les prêts et d’autres sources de revenus.

Prévision des sorties de trésorerie :

C’est une estimation des sorties d’argent prévues pour la période considérée. À savoir :

- Les achats de matières premières,

- les salaires,

- les frais généraux,

- les paiements aux fournisseurs,

- Les remboursements de prêts…

Il est important de prendre en compte les échéances de paiement et les politiques de paiement des fournisseurs pour établir ces prévisions.

Calcul du solde de trésorerie :

C’est la différence entre les encaissements et les décaissements de chaque période.

Un signe positif reflète un excédent de trésorerie et un signe négatif reflète un déficit

Analyse et ajustements :

C’est l’analyse par le rapprochement des résultats aux objectifs prévus. Si des écarts significatifs sont identifiés, des ajustements peuvent être nécessaires. Par exemple :

- Réduire les dépenses,

- Renégocier les conditions de paiement avec les fournisseurs

- Chercher des sources de financement supplémentaires le cas échéant

Suivi et révision :

Un budget de trésorerie n’est pas statique, il doit être régulièrement suivi et révisé. Il est important de mettre à jour les prévisions de trésorerie en fonction des changements dans l’environnement des affaires, des fluctuations des ventes, des variations des coûts et des autres facteurs qui peuvent affecter les flux de trésorerie.

Les composantes du budget de trésorerie

Encaissements :

Les encaissements représentent les entrées de fonds prévues au cours de la période considérée. Ils peuvent inclure :

- Les règlements à échéance des créances clients,

- les effets de commerce encaissés ou escomptés,

- Les ventes au comptant, en espèces, par chèque ou par virement,

- Les concours bancaires éventuels

- Les emprunts obtenus auprès d’organismes financiers.

Décaissements :

Les décaissements comprennent les sorties de fonds prévues pendant la période, c’est-à-dire les paiements. Ils englobent :

- Les achats de biens et services payés au comptant,

- Les règlements des dettes fournisseurs,

- Les effets de commerce domiciliés,

- Les salaires nets,

- les impôts,

- les frais payés,

- les remboursements d’emprunt,

- Les paiements des intérêts,

- La TVA nette due du mois précédent.

On peut distinguer entre les opérations d’exploitation (achats, ventes, etc.) et les opérations hors exploitation (emprunts, investissements, etc.).

Les soldes :

Le solde de trésorerie est déterminé en calculant la différence entre les encaissements et les décaissements pour chaque mois.

Ce solde indique si la trésorerie est positive, autrement dit excédentaire ou négative, c’est-à-dire déficitaire. Il est également possible d’accumuler les soldes mensuels pour obtenir le solde cumulé de trésorerie à la fin de chaque mois.

Il est important de noter que le budget de trésorerie n’inclut pas les charges et les produits calculés tels que les dotations aux amortissements, les provisions pour dépréciation, etc.

Les états de synthèse prévisionnels

Le bilan et le tableau du résultat prévisionnels sont une extension logique des différents budgets (achats, ventes, production, trésorerie, etc.). En les combinant, on obtient un “budget général”. Ces états de synthèse permettent de prévoir le résultat anticipé (bénéfice ou perte) pour une période future (trimestre, semestre, année). Ils sont essentiels pour les nouvelles entreprises et celles existantes afin d’anticiper le fonctionnement, faciliter la prise de décision et prévoir d’éventuelles difficultés.

Bilan prévisionnel

Il est établi à partir des données réelles du bilan en début d’exercice, des plans d’amortissement prévisionnels des immobilisations et des différents budgets établis.

Éléments de l’actif prévisionnel

- Immobilisations prévues selon le budget d’investissement

- Stocks finaux prévus selon le budget d’approvisionnement

- Créances clients (TTC) basées sur le budget des ventes et les créances à recouvrer

- Effets à recevoir selon les échéances prévues pour les créances

- Disponibilités selon le budget de trésorerie

Éléments du passif prévisionnel

- Capitaux propres et réserves

- Résultat prévisionnel de l’exercice (bénéfice ou perte)

- Emprunts prévus en fin de période selon le budget de financement des investissements

- Dettes fournisseurs (TTC) basées sur le budget des achats

- Effets à payer selon les échéances prévues pour les dettes fournisseurs

- TVA à payer, issue du budget de TVA

- Budget des charges de personnel, charges sociales et fiscales à payer

Utilisation

Le bilan prévisionnel permet à toute entité économique ou entreprise de :

- Établir la situation économique et juridique prévue à la fin d’une période

- Prévoir la structure financière de l’entreprise à terme

- Évaluer le résultat prévisionnel

- Comparer, a posteriori, le bilan réel établi à la fin de la période avec les prévisions.

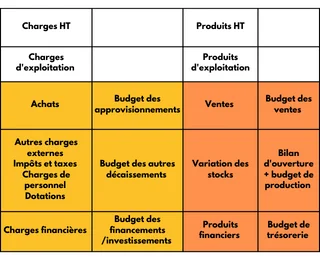

Tableau de résultat prévisionnel :

Le tableau de résultat prévisionnel est établi en utilisant les données des différents budgets d’exploitation.

Éléments de charges prévisionnelles

- Achats HT prévus pour la période dans le budget des achats, y compris les variations de stocks

- Charges d’exploitation prévues dans le budget de production

- Charges financières prévues dans le budget d’investissement

- Charges de personnel, charges sociales et fiscales prévues

- Dotations prévues selon les plans d’amortissement

Éléments de produits prévisionnels

- Chiffre d’affaires HT prévu pour la période dans le budget des ventes

- Production stockée prévue dans le budget de production

- Autres produits d’exploitation

- Produits financiers prévus

Utilisation

Le tableau de résultat prévisionnel permet à une entreprise ou à une unité de production de :

- Prévoir l’activité pour la période

- Évaluer le résultat prévisionnel (bénéfice ou perte)

- Contrôler les réalisations par rapport aux données du tableau de résultat réel établi en fin de période.

Remarque : Les éléments exceptionnels imprévisibles (charges et produits) sont généralement exclus du tableau de résultat prévisionnel (cessions d’immobilisations, opérations exceptionnelles de gestion, etc.).