Le budget d’investissement est un élément constitutif du budget financier.

Chacun des éléments du budget a un rôle précis dans l’élaboration d’une planification et d’un contrôle efficace des activités opérationnelles.

La décision d’investissement constitue étape importante dans la mesure où :

- Elle engage l’avenir de l’entreprise en termes de ventes et de production

- Elle a des effets difficilement réversibles

- Elle véhicule le progrès technique et la productivité de l’entreprise

L’entreprise est généralement en situation de rationnement de capital, autrement dit tous les investissements réalisables sont contraints par l’enveloppe budgétaire disponible, imposant à l’entreprise des choix d’investissement et des sélections des différents projets et les moyens de leur financement.

Généralités sur le budget d’investissement

L’investissement est une décision de choix de l’affectation des ressources à un projet de nature industrielle, commerciale, artisanale, financier ou de prestation de services en vue d’en retirer un profit.

Décision d’investissement

Il représente un engagement envers le futur qui se traduit par certaines dépenses actuelles et des bénéfices futurs probables ou incertains, tout en représentant un risque.

Catégories d’investissements

Il existe différents types d’investissements qui peuvent être distingués en fonction de leur contribution dans la stratégie et la gestion courante de l’entreprise :

- Remplacement

- Renouvellement

- Maintien

- Capacité

- Modernisation

- Productivité

- Expansion

- Développement

- Diversification

Classification des investissements :

De même, les investissements varient en fonction de leur nature, ils peuvent être :

- Immatériels : Recherches et développement, études, formation, brevet, marque, enseigne…

- Matériels : Foncier, équipements, infrastructures…

- Financiers : titres, prise de participation

Conséquences de l’exploitation d’un investissement

La décision d’investissement peut induire pour l’entreprise soit des flux positifs ou négatifs :

| Flux positifs | Flux négatifs |

|---|---|

| Produits d’exploitation Recettes supplémentaires Prix de cession éventuel d’un équipement | Charges décaissées/engagées Charges calculées Impôts |

Vocabulaire du budget d’investissement

Flux nets de trésorerie

Pour déterminer la rentabilité économique d’un investissement, il est nécessaire de comparer les recettes d’exploitation qu’il produit avec les dépenses d’exploitation qu’il entraîne afin de calculer le flux net de trésorerie (Cash flow).

Capacité d’autofinancement (CAF)

La CAF correspond aux recettes nettes d’exploitation après impôt

La valeur résiduelle nette de l’investissement

Il s’agit de la valeur de revente probable de l’investissement, à la fin de la période d’utilisation, après déduction de l’impôt éventuel sur la plus-value de cession.

La récupération du besoin en fonds de roulement

La récupération du BFR constitue un encaissement au titre de la dernière année de l’investissement.

Les paramètres de l’investissement

Le financier ou le gestionnaire peut utiliser un certain nombre de paramètres techniques et scientifiques pour déterminer la viabilité et la rentabilité d’un projet.

Le capital investi

Les dépenses d’investissement réalisées au cours de l’année 0 ou au début de la 1ʳᵉ année peuvent inclure :

- Le coût d’acquisition ou de production d’une immobilisation

- Le montant de la variation du BFRE (constitution ou accroissement)

- Dépenses de formation du personnel ou autres coûts

I0=Coût d’acquisition+Variation du BFR+autres dépenses-valeur résiduelle

La durée d’investissement (n)

Elle correspond à la durée probable de l’investissement ou de l’amortissement de l’immobilisation

La CAF

| Éléments | 1 | 2 | 3 |

|---|---|---|---|

| Chiffre d’affaires -Charges variables -Charges fixes (hors amortissement) -Amortissements =Résultat Brut -IS =Résultat Net +Amortissement =CAF |

| Éléments | 1 | 2 | 3 |

|---|---|---|---|

| Chiffre d’affaires -Charges variables -Charges fixes (hors amortissement) =EBE -IS =CAF |

Tableau des Flux Net de Trésorerie (Cash flows)

Le tableau des FNT est composé de trois grandes parties, à savoir :

- Les encaissements : CAF, Valeur résiduelle, récupération du BFR

- Les décaissements : Acquisitions, Constitution du BFR

- Les FNT : Cash flow= encaissements (recettes)- décaissements (dépenses).

Évaluation d’un investissement

Dans un souci de pédagogie et de simplification, nous nous limiterons dans cette section aux quatre méthodes d’appréciation de la rentabilité d’un investissement les plus populaires.

- La valeur actuelle nette (VAN)

- Le taux interne de rentabilité (TIR)

- Le délai de récupération du capital investi

- L’indice de profitabilité (IP)

La valeur actuelle nette (VAN)

Cette méthode consiste à rapprocher la dépense d’investissement engagée aux cash flow dégagés pendant la durée de vie du projet

Il y a lieu d’actualisé le cash-flow avec le même taux d’actualisation de l’investissement.

Si la VAN est positive, on peut dit que le projet est rentable

VAN = 0 ; Taux d’actualisation = taux de rentabilité

Le choix entre deux ou plusieurs projets serait pour lequel la VAN est la plus grande

Le taux interne de rentabilité

C’est e taux pour lequel la VAN est nulle, c’est-à-dire le taux qui réalise l’égalité entre l’investissement et les cash flows annuels actualisés

Le TIR correspond au taux maximum que l’entreprise peurrait supporter sur son financement pour que le projet soit avantageux.

Si le TIR > taux d’actualisation utilisé par l’investisseur, le projet est rentable.

L’indice de profitabilité :

Lorsque le décideur d’investissement est confronté au choix entre plusieurs projets qui ne donne pas l’avantage de l’un par rapport à l’autre, il est très utile de déterminer l’indice de profitabilité afin de permettre un choix plus judicieux, le projet le plus rentable est celui qui a l’indice le plus élevé.

L’indice de profitabilité permet d’exprimer la VAN par rapport à la dépense d’investissement et donc d’exprimer la VAN en termes de taux.

L’investissement sera rentable si l’Ip >1

Si Ip=1 reflète un équilibre entre le taux de rentabilité et le taux d’actualisation

Le délai de récupération du capital investi (DRCI)

C’est le délai au bout duquel les cash flows dégagés permettent de récupérer le capital investi

Le projet le plus rentable est celui quia le délai le plus court

Mise en situation

L’entreprise SEG-Learning projette de réaliser un investissement commercial.

Les caractéristiques du projet sont :

- Mode de financement : Autofinancement

- Valeur d’un bien :6,5 MDH

- N=5ans (amortissement linéaire),

- VR=0

- Chiffre d’affaires : 6MDH pour les 2 premières années avec une augmentation annuelle de 5% pour le 3 dernières années

- Charges fixes décaissables : 500K, 500k, 750k,750k, 750k

- Les charges variables représentent 45% du CA

- BFR représente 36 jours du CA

- Récupération du BFR : 75% du BFR

- Is= 33(1/3)%

- Taux d’actualisation : 10%

Calcul de la CAF

| 1 | 2 | 3 | 4 | 5 | |

| Chiffre d’affaires | 6000 | 6 000 | 6 300,00 | 6 600,00 | 6 900,00 |

| -Charges variables | 2700 | 2 700 | 2 835,00 | 2 970,00 | 3 105,00 |

| -Charges fixes (hors amortissement) | 500 | 500 | 750,00 | 750,00 | 750,00 |

| -Amortissements | 1300 | 1 300 | 1 300,00 | 1 300,00 | 1 300,00 |

| R BRUT | 1500 | 1 500 | 1 415,00 | 1 580,00 | 1 745,00 |

| -IS | 500 | 500 | 471,67 | 526,67 | 581,67 |

| R NET | 1000 | 1 000 | 943,33 | 1 053,33 | 1 163,33 |

| +Amortissement | 1300 | 1 300 | 1 300,00 | 1 300,00 | 1 300,00 |

| CAF | 2300 | 2 300 | 2 243,33 | 2 353,33 | 2 463,33 |

Tableau des FNT

La VAN

VAN= Cumul des FNT actualisés – I0= 9 067,58 – 7 100 = 1 968 >0

La VAN est positive, alors est considéré comme rentable

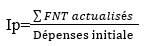

L’indice de Profitabilité (IP)

IP=VAN/I0=1968/7100=28%

Chaque 100 dh investi rapporte 28 de VAN. L’investissement est rentable

Le TIR

C’est le taux pour lequel VAN=0

Pour VAN=0 ==> I0=Cumul des FNT actualisés =7100

Soit x le taux recherché, on peut écrire l’équation suivante :

2300(1+x)-1+2270(1+x)-2+2213,33(1+x)-3+2323,33(1+x)-4+2980,33(1+x)-5=7100

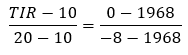

Une telle équation ne peut se résoudre que par essais successifs, mais on peut obtenir le TIR par la méthode d’interpolation linéaire entre deux valeurs voisines de signes opposées de la VAN:

Pour i=10% ; VAN= 1 968

Si i=TIR ; VAN=0

Et pour i= 20% ; VAN=-8

En utilisant la méthode d’interpolation linéaire, on peut écrire :

Alors le TIR=19,96%

Le DRCI

D’après la lecture de la ligne du Cumul des FNT Actualisés, on constate que le DRCI est compris entre la 3ᵉ et la 4ᵉ année :

3<DRCI<4

5630<7100<7217

DRCI=3,93 Soit 3 ans et 11 mois

Choix des modes de financement

Après une étude des différents projets d’investissement, l’investisseur se confrontera au choix du moyen de financement :

- Fonds propres (autofinancement)

- Emprunt

- Crédit-bail

L’autofinancement

D’une manière générale, la détermination des futures ressources propres à l’entreprise sera fondé sur la rentabilité des anciens et nouveaux investissements, les moyens de financement doivent être exprimés en disponibilité de trésorerie, et dans une large mesure basée l’autofinancement net : le résultat non distribué augmenté des amortissements.

Avantages

- Autonomie financière de l’entreprise

- Un moyen de financement gratuit

- Présente un avantage fiscal

Inconvénients

- Insuffisance des ressources

- Risque de désintéressement des fournisseurs

- Il génère un coût d’opportunité

Application

L’entreprise SEG Invest souhaite réaliser un investissement commercial et choisir le mode de financement le plus approprié, les caractéristiques du projet sont :

- Investissement : 1170

- Amortissement linéaire : 3ans

- VR: nulle

- CA : 1800, 2100, 2400

- CV : 30% du CA

- CF: 800

- IS = 33(1/3)%

- BFRE : 10 % du CA

- Récupération du BFRE: 80%

- Taux d’actualisation : 10%

Financement par emprunt

L’emprunt bancaire correspond à une somme mise à la disposition de l’entreprise par un organisme financier, avec obligation de la rembourser selon un échéancier préalablement défini.

En contrepartie de son financement, l’organisme prêteur perçoit des intérêts rémunérant l’apport de fonds et les risques pris.

- Flux affectant le bilan : Encaissement et remboursement de l’emprunt

- Flux affectant le compte de résultat et la CAF : encaissement des intérêts, économie d’IS sur les intérêts

Avantages

- Ne présente pas de risque de distribution du pouvoir

- Il génère un effet de levier

- Charges financières fiscalement déductibles

Inconvénients

- Amplification des charges

- Diminution de capacité d’endettement

- Conditions lourdes

Application

Prenant le même cas précédant dont les caractéristiques suivantes :

- Mode de financement : Emprunt

- Capital: 900

- Remboursable par amortissement constant

- Taux d’intérêt 10%

Financement par leasing ou crédit- bail

C’est un contrat de location avec option d’achat, le crédit bail est à la fois une opération financement et à une opération de location.

Cette option permet aux entreprises de disposer de matériels et mobilier préalablement choisis, sans avoir à débourser les sommes nécessaires à leurs acquisitions. Les sociétés de crédit bail se chargent à cet égard de l’achat des équipements à leur place dans le but de les louer.

- Flux affectant le bilan : Non décaissement du coût d’investissement, •Dépôt de garantie, Rachat éventuel

- Flux affectant le compte de résultat : Redevances, Économie d’IS sur le loyer

Avantages

- Rapide et simple

- Il n’affecte pas la capacité d’endettement

- Possibilité d’avoir une assurance contre le risque technique

- Les redevances pour crédit-bail sont déductibles fiscalement

- Il permet d’éviter l’immobilisation des capitaux

Inconvénients

- Un moyen onéreux

- Il n’est pas possible pour certains équipements très spécifiques

- Perte d’économie d’impôt liée au non déductibilité des amortissements

Application

Prenant toujours le même cas dont les caractéristiques suivantes :

- Redevance annuelle : 438

- Garantie (Caution) : 100 (la garantie sera récupérée la 3ᵉ année

[…] Réévaluer en permanence leurs investissements […]