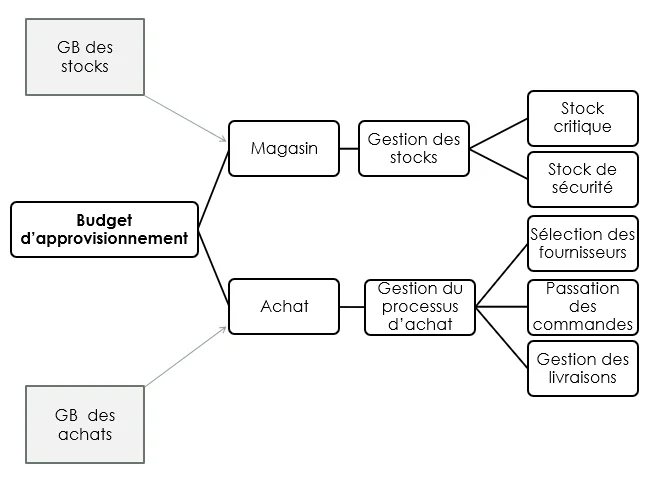

Le Budget d’approvisionnement est établi après le budget de production. Le prix d’achat est déterminé à partir de la politique de tarification et des cours des devises.

La gestion des approvisionnements fait partie de la gestion de la chaine logistique de l’entreprise dont l’objectif est la gestion optimale de la circulation des flux.

Le budget d’approvisionnement

Le budget d’approvisionnement doit tenir compte de plusieurs contraintes, la problématique d’une telle gestion est de fournir le bon produit, au bon prix, au bon endroit, au moment, en bonne quantité, en utilisant la bonne information.

Le stockage, l’approvisionnement, et la production sont des variables interreliées et complémentaires.

L’objectif du budget d’approvisionnement est d’assurer un équilibre entre le budget des coûts liés au processus d’achat et ceux liés au stockage.

La gestion de stock

La gestion des stocks vise à minimiser le coût global de l’approvisionnement.

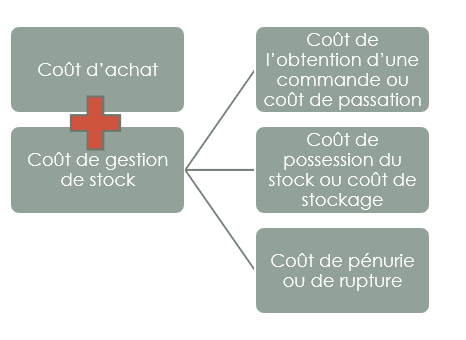

Les coûts liés à l’insuffisance des stocks sont :

- Le coût d’acquisition

- Le coût de stockage

- Le coût de commande

- La gestion de pénurie

Quelques définitions

Cadences d’approvisionnement

Les cadences d’approvisionnement sont fournies par le budget des ventes et/ou de production

Rythme d’approvisionnement

C’est le nombre annuel de commandes. Il faut rechercher un rythme optimal permettant un coût de gestion des stocks minimal.

Délai d’approvisionnement

C’est l’intervalle de temps compris entre la date de la commande et la date de la livraison.

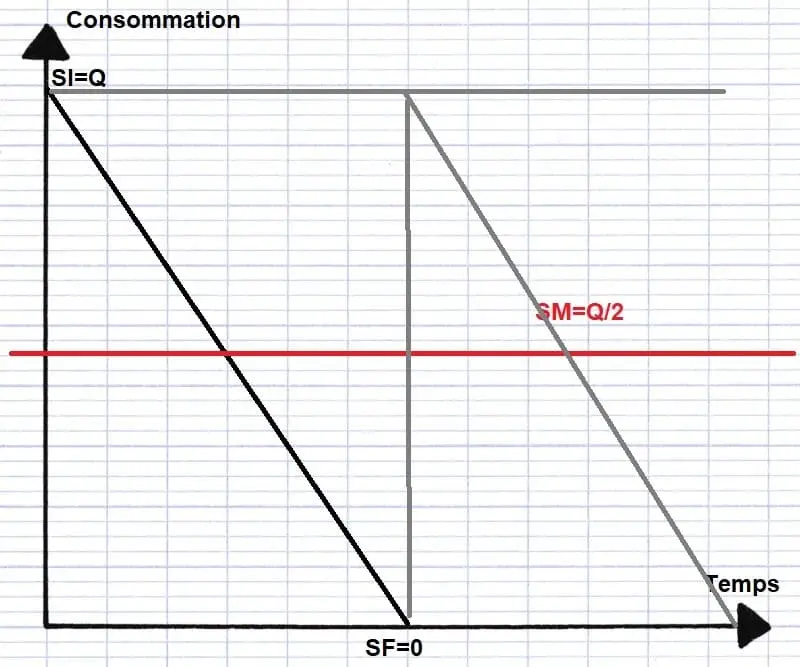

Stock Minimum

C’est le stock nécessaire au fonctionnement de l’entreprise (vente et /ou production) pendant le délai d’approvisionnement

Stock minimum = Consommation quotidienne x Nombre de jours de livraison

Stock de sécurité

C’est le niveau du stock qui permet d’éviter une rupture de stock en cas de retard de livraison ou d’augmentation imprévue de la consommation.

Le retard prévu peut être évalué à partir de l’expérience acquise d’une manière approximative ou empirique.

Stock de sécurité = Consommation quotidienne x Nombre de jours de retard de livraison

Stock d’alerte

C’est-à-dire du niveau de stock qui doit déclencher la commande.

Stock d’alerte = stock minimum + stock de sécurité

Gestion de stock en avenir certain (modèle de Wilson)

Objectif :

Déterminer le programme optimal d’approvisionnement, c’est-à-dire le programme qui va permettre de minimiser le coût et d’éviter le sur-stockage ou la rupture du stock

Mise en situation

Soit :

- La consommation annuelle (D = 1000)

- Coût de passation d’une commande (c=50dh)

- Prix d’achat unitaire (P=20DH)

- Coût de possession (t=8%)

Travail à faire :

- Calculer la quantité économique (Qe)

- Déterminer la cadence optimale (N) et le délai de réapprovisionnement (T)

Objectif :

Il faut arbitrer entre 2 coûts

- Le coût total de possession de stock ou coût de stockage

- Le coût total de passation ou de lancement

Problématique :

Nous sommes face à un paradoxe

1ʳᵉ hypothèse : Commander de petites quantités

- Cette décision va permettre de limiter le coût de possession

- Mais elle augmenterait le nombre de commandes, et par conséquent, le coût de passation va augmenter

2ᵉ hypothèse : Limiter le nombre de commandes

- Cette décision va permettre de limiter le coût de passation

- Il faut commander de grosses quantités, ce qui va augmenter le coût de possession

En fin de compte, sont deux coûts antagonistes, lorsqu’un coût augmente, l’autre diminue et vice-versa.

Donc l’objectif, c’est de trouver la quantité économique (optimale) pour laquelle le coût total sera minimal. Le coût total (CT) est composé du coût de passation (CL) et du coût de possession (Cs)

CT=Cs+CL

Le gestionnaire dispose ici d’une variable sur laquelle il peut agir pour minimiser le CT. la variable d’action ici est la quantité à commander.

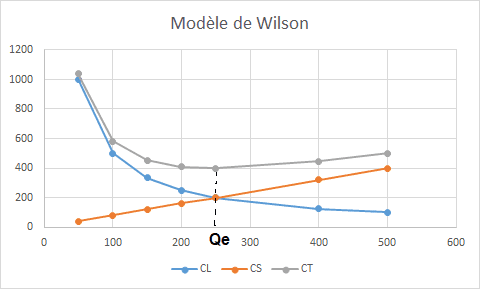

Simulation :

| Q | 50 | 100 | 150 | 200 | 250 | 400 | 500 |

| CL | 1000 | 500 | 333 | 250 | 200 | 125 | 100 |

| Cs | 40 | 80 | 120 | 160 | 200 | 320 | 400 |

| C T | 1040 | 580 | 453 | 410 | 400 | 445 | 500 |

Nombre de commandes : N=D/Q

Le coût de lancement : CL=C*N= C*D/Q = 50*1000/Q=50000/Q

On constate que le coût de passation forme une fonction décroissante des quantités, autrement dit, il baisse avec l’augmentation des quantités.

Le coût de possession se calcule sur la quantité stockée

La difficulté de la détermination du coût de possession, c’est que le gestionnaire ne peut pas savoir de façon instantanée le niveau du stock parce que la consommation est régulière, ce qui rend l’évaluation du niveau du stock très difficile.

Dans le modèle de Wilson, on suppose que la consommation est linéaire comme indiqué sur le graphique suivant :

Le coût de possession de stock se calcule comme suit :

Cs= (Q/2)*P*t=(Q/2)*20*8%=0,8Q

On constate que le coût de passation forme une fonction croissante des quantités, autrement dit, il augmente avec l’augmentation des quantités.

Le coût total diminue jusqu’à ce qu’il atteigne un minimum (400), puis recommence à augmenter.

Le minimum est atteint lorsque le coût de Cs=CL

Modélisation :

On va essayer maintenant de trouver un modèle qui s’appuie sur des résultats mathématiques pour déterminer la quantité optimale.

On sait que :

CT=Cs+CL

CT(Q)=(Q/2)pt+CD/Q

D’après la lecture du graphique et du tableau ci-dessus, le CT est minimal lorsque :

Cs=CL

C’est-à-dire :

(Q/2)pt=CD/Q

Qpt=2CD/Q

Q²=2CD/pt

Alors :

Application numérique :

Qe=250

Alors la quantité économique est de 250

Ne=D/Qe=1000/250=4

Le nombre de commandes sera alors 4 fois par an

Te=12/4= 3

La périodicité des commandes ou le délai de réapprovisionnement est de 3 mois

La construction du budget d’approvisionnement

Il est composé de plusieurs sous-budgets :

- Budget des commandes,

- Budget des livraisons

- Budget des consommations

- Budget des stocks

Les sous budgets et le budget global des approvisionnements peuvent être exprimés en valeur HT et/ou TTC.

Exemple :

| Périodes | Janvier | Février | Mars | Avril |

| SI | 100 | 80 | 30 | 70 |

| Commande | 40 | 0 | 60 | 0 |

| Livraison | 30 | 40 | 0 | 60 |

| Consommation | 50 | 50 | 70 | 80 |

| SF | 80 | 30 | 20 | Rupture |

Les écarts entre les prévisions et les réalisations en matière d’approvisionnement sont généralement causés par :

- Des variations de la consommation,

- Des retards de livraison,

- Des livraisons non conformes aux commandes

- Ou des commandes oubliées.

Application

La société SEG du Maroc a besoin de la farine pour la fabrication des biscuits.

Voici les informations qu’elle fournit pour établir son budget d’approvisionnement annuel :

- La consommation régulière sur 12 mois est de 360 tonnes.

- Elle passe 8 commandes d’approvisionnement par an.

- Le stock initial au début de l’année est de 30 tonnes.

- Le délai de livraison est de 14 jours.

- Le stock de sécurité est de 6 jours.

Votre travail consiste à établir le budget annuel d’approvisionnement en farine pour l’entreprise.