Dans les chapitres précédents ” bilan fonctionnel, bilan financier “, l’objectif était d’étudier la situation d’une entreprise à une date donnée (généralement le 31/12/N), c’est-à-dire la situation de liquidité ou le patrimoine selon la perspective de continuité d’exploitation ou de liquidation, on parle ici d’une étude statique.

L’objectif du tableau de financement est de donner un aperçu de l’évolution des ressources et des emplois au cours d’un exercice. On parle alors d’étude dynamique, car l’utilisation du tableau financement permet de rendre compte des variations du patrimoine de l’entreprise.

Pour ce faire, l’analyste a besoin de deux bilans successifs, l’un au 31/12/N-1 et l’autre au 31/12/N.

Définition du tableau de financement

Le tableau de financement est un état de synthèse qui met en évidence l’évolution financière de l’entreprise au cours de l’exercice en décrivant les ressources dont elle a disposé et les emplois qu’elle a effectués. Son objectif est de recenser les nouveaux emplois et les nouvelles ressources de l’entreprises ainsi que les variations correspondantes.

Le tableau de financement se présente sous la forme d’un tableau qui récapitule et compare les emplois (frais d’établissement, immobilisations, besoin en fonds de roulement, éventuels autres besoins) et les ressources de financement (fonds propres, capacité d’autofinancement, autres ressources durables).

Le plan de financement est un document prévisionnel, établi pour une période de plusieurs exercices (3à 5 ans le plus souvent), qui récapitule les différents flux annuels résultant des besoins et des ressources de l’entreprise . il traduit donc les incidences monétaires des décisions d’investissement et de financement à long terme.

Objectifs et Utilité du tableau de financement

Objectifs

Le tableau de financement permet une réflexion sur la rentabilité optimale et l’équilibre financier d’une entreprise, en particulier en ce qui concerne :

- la définition des moyens d’exploitation à mettre en œuvre pour atteindre les objectifs de production;

- Le choix des moyens de financement nécessaires qui soient à la fois les plus adaptés et les moins coûteux pour dégager le meilleur taux de rentabilité.

- La vérification à priori que la politique d’investissement et de financement de l’entreprise est cohérente.

- Le montage des dossiers de crédit

- Argumentation et justification d’une décision d’augmentation de capital devant les actionnaires.

Utilité

Le tableau de financement permet de :

- Recenser l’ensemble des investissements indispensables (besoins durables) au démarrage de l’entreprise

- Chiffrer les besoins pour effectuer cet investissement

- Déterminer le montant des ressources nécessaires au financement de ces besoins.

Intérêt

Le tableau de financement présente un intérêt évident pour plusieurs raisons. C’est un instrument :

- de gestion prévisionnelle utile à la stratégie de l’entreprise

- de négociation des conditions d’emprunts auprès des organismes financiers

- de prévention des difficultés éventuelles prévisibles des entreprises en matière financière,

Elaboration du Tableau de financement

Il se construit en deux étapes :

- 1ère étape : le plan initial ou ébauche,

- 2ème étape : l’équilibrage du plan et le contrôle

le tableau de financement est appelé également tableau des emplois et des ressources, car il classe les flux financiers de l’entreprise en emplois et ressources :

- Sont considérées comme ressources, toute augmentation d’un poste du passif (variation positive) et toute diminution d’un poste d’actif (variation négative).

- Sont considérés comme emplois, toute augmentation d’un poste d’actif (variation positive) ou toute diminution d’un poste de passif (variation négative).

| Emplois | Ressources |

|---|---|

| Augmentation d’actif | Augmentation du passif |

| Diminution du passif | Diminution d’actif |

Selon le PCGM, le Tableau de financement se présente à travers deux tableaux :

- Tableau de synthèse des masses du bilan

- Tableau des emplois et des ressources

Tableau de synthèse des masses du bilan :

Ce tableau est établi directement à partir des montants nets figurant dans deux bilans fonctionnels successifs avant répartition des résultats.

Le tableau de synthèse des masses du bilan permet de mettre en évidence les variations constatées entre deux exercices qui correspondent soit à des emplois financiers, soit à des ressources de financement.

A partir du bilan suivant, nous allons présenter la synthèse des masses.

| Variation (a-b) | |||||||

| Masses | Exercice (a) | Exercice précédent (b) | Emplois | Ressources | |||

| – | Financement Permanent Actif Immobilisé | ………… ………… | ………… ………… | – + | + – | ||

| = | FONDS DE ROULEMENT FONCTIONNEL (FRF) = FP-AI | ………… | ………… | – | + | ||

| – | Actif Circulant Passif Circulant | ………… ………… | ………… ………… | + – | – + | ||

| = | BESOIN DE FINANCEMENT GLOBAL (BFG)= ACHT-PCHT | ………… | ………… | + | – | ||

| TRESORERIE NETTE (TN)= FRF-BFG | ………… | ………… | + | – | |||

Ce tableau permet d’expliquer l’évolution de l’équilibre financier et de la situation patrimoniale de l’entreprise :

| Masses | Explication |

| FRF | Il correspond aux ressources stables qui demeurent disponible pour financer le cycle d’exploitation après le financement du cycle d’investissement Le FRF augmente en « Ressources » et diminue en « emplois » |

| BFG | Il correspond au besoin de financement du cycle d’exploitation de l’entreprise Le BFG augmente en « Emplois » et diminue en « Ressources » |

| TN | Elle correspond à l’ensemble des disponibilités qui demeure disponible après avoir financé le cycle d’investissement et d’exploitation La TN augmente en « Emplois » et diminue en « Ressources » |

Tableau des emplois – ressources :

Ce tableau nous renseigne sur l’évolution de la situation financière pour le haut du bilan. (ressource stables et emplois stables). Il comporte 4 rubriques :

- Ressources stables

- Emplois stables

- Variation du BFG

- Variation de la TN

Analyse des ressources stables :

Autofinancement = CAF – Distribution de dividendes.

Les dividendes concernés sont ceux payés au cours de l’exercice actuel. Le montant de cette rubrique est obtenu de l’ESG ou des informations complémentaires.

Cession des immobilisations :

Le montant enregistré est le prix de cession de l’immobilisation (ou le produit de cession). Il est obtenu du CPC, de l’ESG ou du tableau des plus ou moins-values des cessions d’immobilisations.

Récupérations sur créances immobilisées :

Concerne les remboursements des prêts ou de dépôts et cautionnements à l’entreprise (c’est l’entreprise qui reçoit cette ressource).

Augmentation des capitaux propres et assimilés :

C’est l’augmentation du capital en nature ou en numéraire (argent) par de nouveaux apports, y compris les primes d’émission ou de fusion et les subventions d’investissements. Est exclue de cette rubrique les apports par incorporation de réserves. Le montant est obtenu dans l’ETIC et/ou à partir de la comparaison de 2 bilans successifs.

Augmentation des dettes de financement :

on enregistre le montant des nouveaux emprunts. On obtient ce montant dans l’ETIC et/ou à partir de la comparaison de 2 bilans successifs. Est exclue de cette rubrique la prime de remboursement.

Analyse des emplois stables :

Acquisition des immobilisations :

On enregistre ici le montant des acquisitions des immobilisations (montant brut ou valeur d’origine). On obtient ce montant dans l’ETIC et/ou à partir de la comparaison de 2 bilans successifs.

Augmentation des créances immobilisées :

Concerne les prêts ou les dépôts et cautionnements versés par l’entreprise. On obtient ce montant dans les informations complémentaires et/ou à partir de la comparaison de 2 bilans successifs.

Remboursement des capitaux propres :

il s‘agit des réductions de capital correspondants à des sorties d’argent. Est exclu de cette rubrique les réductions décidées pour résorber les pertes. On obtient ce montant dans les informations complémentaires et/ou à partir de la comparaison de 2 bilans successifs.

Remboursement des dettes de financement :

C’est le montant des remboursement des emprunts. On obtient ce montant dans les informations complémentaires et/ou à partir de la comparaison de 2 bilans successifs.

Emplois en non valeurs :

Il s’agit du montant brut des emplois définitifs sans valeur d’actif (immobilisations en non valeurs). On obtient ce montant dans les informations complémentaires et/ou à partir de la comparaison de 2 bilans successifs.

Variation du BFG et de la TN :

Il s’agit ici de reporter en emplois ou en ressources les variations du BFG et de la TN déterminées précédemment dans la synthèse des masses du bilan.

Application

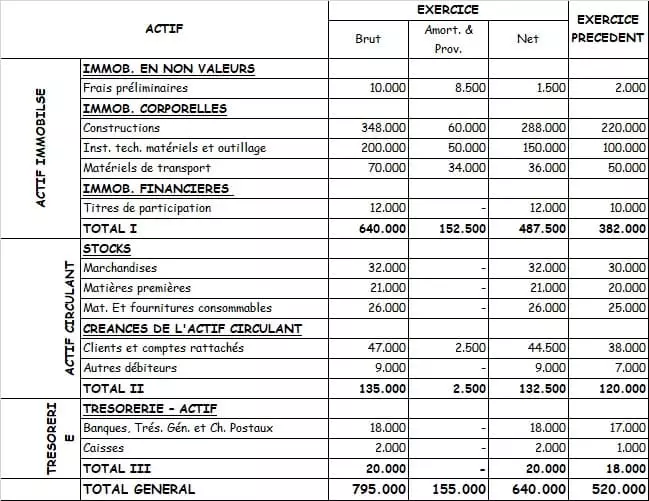

la société SEG-Learning vous présente les informations suivantes:

Bilan au 31/12/2020

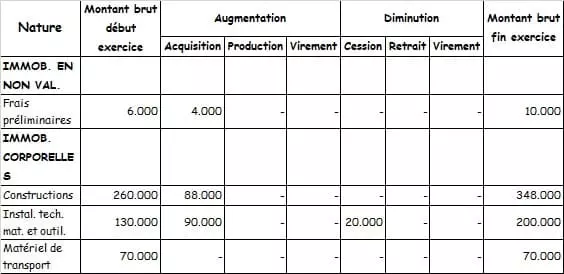

Tableau des immobilisations autres que financières

Tableau des plus ou moins values sur cessions ou retraits d’immobilisations

Tableau des amortissements et des provisions

Informations complémentaires :

- Au cours de l’exercice 2020, l’entreprise “SEG-Learning” a distribué 20.000 DH de dividendes aux actionnaires.

- Augmentation de capital, apports en 2020: 100.000 DH

- Remboursement des emprunts obligataires en 2020: 3.000 DH

- Souscription d’un emprunt auprès des établissements de crédit en 2020: 8.000 DH

T.A.F. :

1. Présenterle bilan en grandes masses au 31/12/2020.

2. Calculer la Capacité d’Autofinancement et l’Autofinancement de l’exercice 2020.

3. Compléter le tableau de financement de l’exercice 2020.

4. Commenter le tableau de financement de l’exercice 2020.