Le budget des ventes ou le budget commercial consiste à établir des prévisions de chiffre d’affaires par :

- Produit

- Famille de produit

- Canal de distribution

- Région

- Agence / Succursale …

- Période : Mois, Trimestre, Semestre, Année

L’objectif est de chiffrer en volume et en valeurs l’activité prévisionnelle des services commerciaux afin d’estimer :

- Les ressources potentielles tirées de la vente ;

- Et, les dépenses liées à la mise sur le marché des biens et services vendus par l’entreprise.

- Des outils mathématiques et statistiques permettent à l’entreprise de prévoir l’évolution de ses ventes à court terme.

C’est un budget déterminant, car c’est à partir de celui-ci que découlera l’ensemble des autres budgets.

Pour établir et valider le budget commercial (Ventes) : il faut prendre en considération :

- L’historique des 3 dernières années (pour les méthodes quantitatives de prévisions)

- Le carnet des commandes pour l’année avenir (en totalité ou en partie)

- L’impact de l’environnement: la conjoncture économique, la réglementation …

- La structure du marché : Nouveaux concurrents sur le marché, fluctuation des coûts de matières premières…

Principes de base

Les étapes de l’établissement du budget des ventes

- Établir les prévisions quantité (volume)

- Définir les prix de vente prévisionnels “en fonction des coûts, concurrence, pouvoir d’achat, réglementation, inflation, etc”

- Établir le budget commercial en valeur

Les difficultés liées à l’établissement du budget des ventes

- Risque de sous-évaluation : lorsque le potentiel du marché est sous-estimé, donc c’est un manque à gagner par l’entreprise.

- Risque de sur-évaluation : lorsque le commercial ou le contrôleur de gestion ne tient pas compte de la conjoncture économique ou des aléas du marché

- Risque de non-cohérence du budget des ventes avec les autres budgets résultants.

Remarque

Le budget des ventes doit être soumis à la validation par la direction générale et /ou le contrôleur de gestion avant de poursuivre le processus budgétaire.

Composition du budget des ventes :

Appeler également, budget des coûts de production, il englobe l’ensemble des autres charges liées directement au chiffre d’affaires. Le budget des coûts de distribution est dépendant du budget des ventes. Les coûts de distribution comprennent en général deux types de charges : les charges de marketing et les autres charges de distribution.

Les charges de marketing

Ces charges sont liées aux objectifs commerciaux de l’entreprise.

Elles concernent essentiellement les frais de publicité et promotion des ventes. Elles ne dépendent pas directement du volume des ventes, c’est pour cette raison que ces frais échappent le plus souvent à une procédure de prévision rationnelle.

Les autres charges de distribution

Les autres charges de distribution (administration des ventes, emballage, service après-vente, transport, etc.) dépendent du niveau de l’activité.

Les budgets correspondants sont modélisés en distinguant une partie fixe (amortissement, loyer de locaux commerciaux, etc.) et une partie variable proportionnelle à l’activité (commissions sur ventes, frais d’emballages…).

La gestion budgétaire des ventes est la phase « pivot » du réseau du budget de l’entreprise. La connaissance des quantités, des produits à vendre et des frais de distribution qui y sont attachés, conditionne les budgets avals, tels ceux d’approvisionnement et de production.

Prévision des ventes

Des outils mathématiques et statistiques permettent à l’entreprise de prévoir l’évolution de ses ventes à court terme. Ces techniques consistent à extrapoler les évolutions futures à partir de l’observation des phénomènes passés.

L’ajustement linéaire :

Mise en situation

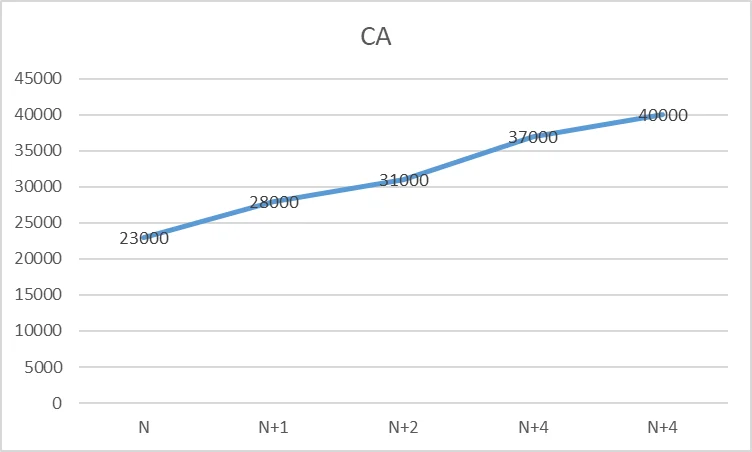

Considérons le tableau suivant, regroupant les chiffres d’affaires annuels (en milliers de dirhams), réalisés par l’entreprise SEG Learning de N à N+4 :

| Années | N | N+1 | N+2 | N+3 | N+4 |

| CA | 23 000 | 28 000 | 31 000 | 37 000 | 40 000 |

Le graphique suivant représente l’évolution du chiffre d’affaires pendant les 5 ans

Ajustement linéaire par la méthode des moindres carrés

Nous observons que l’évolution présente une certaine constance dans le temps (tendance d’évolution haussière). Les points se rejoignent pour former un nuage relativement homogène et ayant la forme d’une droite.

L’ajustement linéaire consiste à déterminer cette droite significative de la tendance des ventes sur la période d’observation et son équation.

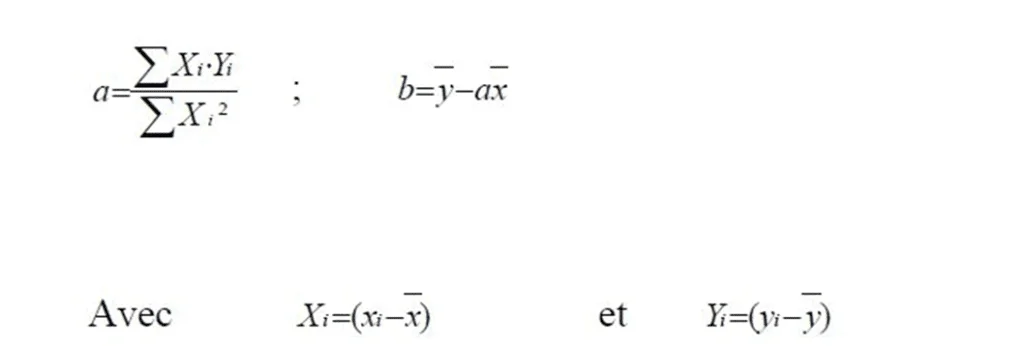

L’équation de cette droite est de la forme y = ax +b.

En utilisant la méthode d’ajustement linéaire par la méthode des moindres carrés, nous allons déterminer les paramètres (a) et (b).

On peut interpréter les éléments de l’équation comme suit :

- y = valeur du phénomène étudié (CA) ;

- x = période retenue pour l’observation du phénomène (les années) ;

- a = coefficient directeur de la droite (pente) qui mesure l’accroissement moyen du phénomène (dans l’exemple, accroissement annuel moyen des ventes).

- b = valeur du phénomène à la période précédant la première observation. C’est-à-dire la valeur constante (ordonnée à l’origine).

Le tableau statistique de l’évolution des ventes de l’entreprise SEG-Learning se présente ainsi :

| xi | yi | Xi | Yi | XiYi | Xi² | |

| Années | rang | CA | ||||

| N | 1 | 23000 | -2 | -8800 | 17600 | 4 |

| N+1 | 2 | 28000 | -1 | -3800 | 3800 | 1 |

| N+2 | 3 | 31000 | 0 | -800 | 0 | 0 |

| N+4 | 4 | 37000 | 1 | 5200 | 5200 | 1 |

| N+4 | 5 | 40000 | 2 | 8200 | 16400 | 4 |

| 3 | 31800 | 0 | 0 | 43000 | 10 | |

Équation de la droite d’ajustement

y= 4300+18 900

Si la tendance actuelle est maintenue, les ventes de N+5 (x=6) devrait être de :

y=(4300*6)+18 900= 44 700

Le chiffre d’affaires prévisionnel peut donc être estimé à 44 700 000 DH pour N+5.

Critique de la méthode

L’équation n’indique qu’une tendance moyenne de l’évolution des années antérieures

Cette méthode ne peut être appliquée que si la tendance est linéaire

Les coefficients saisonniers moyens (Méthode du rapport au trend) :

Principe général

La méthode du rapport au trend consiste à mettre en évidence des coefficients saisonniers afin de corriger les valeurs ajustées sur la droite de tendance. Elle procède en cinq étapes :

1ère étape

On recherche la tendance générale (le trend) des ventes par ajustement linéaire. On détermine pour cela la droite des moindres carrés : y = ax+b.

2ème étape

On calcule les valeurs ajustées yi’, grâce à l’équation précédente du trend, en remplaçant toutes les observations des périodes passées y par leurs valeurs y’.

3ème étape

On détermine, pour chaque observation (i), les rapports i=yi / yi’. Pour chaque période (mois ou trimestre), le rapport moyen des observations sera considéré comme le coefficient saisonnier (CSi) à prendre.

4ème étape

On détermine les ventes ajustées prévisionnelles à l’aide de la droite du trend y’=ax+b.

5ème étape

On saisonnalise les ventes ajustées prévisionnelles par les coefficients saisonniers correspondants afin de déterminer les ventes futures : yi = yi’ x CSi.

La série chronologique désaisonnalisée peut être obtenue comme suit : yi / CSi.

Application

L’entreprise SEG a pour activité la vente d’articles de sport. La série chronologique de son CA des années antérieures est la suivante :

| Trimestres | T1 | T2 | T3 | T4 |

| Années | ||||

| 2010 | 1 000 | 1 200 | 1 400 | 1 150 |

| 2011 | 1 050 | 1 350 | 1 500 | 1 300 |

| 2012 | 1 100 | 1 450 | 1 700 | 1 400 |

| 2013 | 1 250 | 1 650 | 1 850 | 1 550 |

Travail à faire:

- Calculer les coefficients saisonniers (arrondir les ventes et les coefficients à 2 chiffres, les rapports des valeurs des ventes à 4 chiffres).

- Présenter la droite d’ajustement linéaire par la méthode des moindres carrés dont les paramètres sont les suivants : a = 35,5882 ; b = 1 066,25

- En utilisant les coefficients saisonniers, établir les prévisions des ventes de l’année 2014 (arrondir les prévisions).

1ère étape

L’équation de la droite est de : Y = 35,5882 x + 1 066,25

2ème étape

Les valeurs de ventes ajustées par cette équation sont données dans le tableau suivant (arrondies à 2 chiffres) :

| Trimestres | T1 | T2 | T3 | T4 |

| Années | ||||

| 2010 | 1 101,84 | 1 137,43 | 1 173,01 | 1 208,60 |

| 2011 | 1 244,19 | 1 279,78 | 1 315,37 | 1 350,96 |

| 2012 | 1 386,54 | 1 422,13 | 1 457,72 | 1 493,31 |

| 2013 | 1 528,90 | 1 564,49 | 1 600,07 | 1 635,66 |

Ainsi pour x=

1 : y’ = (35,5882 x1) + 1 066,25 = 1 101,84

2 : y’ = (35,5882 x 21) + 1 066,25 = 1 137,43

16 : y’ = (35,5882 x 16) + 1 066,25 = 1 635,66

3ème étape

Les rapports entre valeurs réelles et valeurs ajustées (arrondis à 4 chiffres) ainsi que les coefficients saisonniers (arrondis à 2) sont donnés dans le tableau suivant :

| Trimestres | T1 | T2 | T3 | T4 |

| Années | ||||

| 2010 | 0,9 076 | 1,0 550 | 1,1 935 | 0,9 515 |

| 2011 | 0,8 439 | 1,0 549 | 1,1 404 | 0,9 623 |

| 2012 | 0,7 933 | 1,0 196 | 1,1 662 | 0,9 375 |

| 2013 | 0,8 176 | 1,0 547 | 1,1 562 | 0,9 476 |

| Coefficients saisonniers arrondis | 0,84 | 1,05 | 1,16 | 0,95 |

Ainsi : 0.9 076 = 1 000 / 1 101,84 ; … ; 0,9 476 = 1 550 / 1 635,66

Calcul des coefficients saisonniers :

0,84 = (0,9076 + 0,8439 + 0,7933 + 0,8176) /4

………

0,95 = (0,9515 + 0,9623 + 0,9375 + 0,9476)/4

Pour vérification, nous observons que la somme des coefficients saisonniers est bien égale à 4 (la périodicité de la série chronologique).

4ème et 5ème étape

Prévisions des ventes de l’année 2014 :

| Trimestres Années | T1 | T2 | T3 | T4 |

| Prévisions du mouvement extra- saisonnier de 2014 (arrondies) | 1 671 | 1 707 | 1 742 | 1 778 |

| Coefficients saisonniers | x 0,84 | x 1,50 | x 1,16 | x 0,95 |

| Prévisions des ventes de 2014 (arrondies) | 1 404 | 1 792 | 2 021 | 1 689 |

pour x=

17: y’ = (35,5882 x17) + 1 066,25 =1 671,25 1 671

18: y’ = (35,5882 x18) + 1 066,25 = 1 706,84 1 707

19: y’ = (35,5882 x19) + 1 066,25 = 1 742,43 1742

= 20: y’ = (35,5882 x20) + 1 066,25 = 1 778,01 1 778

Précisions :

Les coefficients saisonniers sont appliqués aux valeurs trouvées pour tenir compte des fluctuations saisonnières.

Dans la logique de la gestion budgétaire, quand la phase de prévision est terminée et validée, c’est-à-dire déclarée compatible avec les capacités de production à court terme, l’étape suivante peut être commencée. Il s’agit de la budgétisation de la prévision.

Budgétisation des ventes

Le budget global des ventes peut être découpé en plusieurs budgets si les ventes ont été ventilées comme suit :

- Ventilation chronologique :

- Ventilation géographique

- Ventilation par produit

- Ventilation par canal de distribution

Il est bien entendu que ces différentes formes de présentation sont complémentaires. Elles permettent d’élaborer le budget général des ventes de l’entreprise, en prenant en considération les coûts de distribution associés aux prévisions des ventes.

Application

L’entreprise SEGinfo spécialisée dans la commercialisation du matériel informatique vous communique la série chronologique suivante relative aux ventes passées :

| Trimestre | T1 | T2 | T3 | T4 |

| Année N-1 | 60 | 105 | 125 | 45 |

| Année N | 70 | 125 | 155 | 65 |

- Sachant que la série chronologique des ventes fait l’objet de variations saisonnières dont la droite de la tendance est y=3,69 x+77,145. Rechercher les valeurs ajustées par la droite (arrondies)

- Déterminer les coefficients saisonniers

- Déterminer les ventes Prévisionnelles de l’année N+1

- Établir le budget des ventes sachant que les prix des ventes de cette période sont les suivants :

| Trimestre | 1 | 2 | 3 | 4 |

| Prix de vente | 2000 | 2400 | 2600 | 2800 |

[…] budget de production est établi en fonction du budget de ventes, la prévision des produits à fabriquer est justifiée par les quantités à vendre ou à stocker […]

[…] engage l’avenir de l’entreprise en termes de ventes et de […]

[…] données peuvent être obtenues à partir de prévisions de ventes, de budgets opérationnels et d’autres sources […]