Le bilan fonctionnel représente à un moment donné les emplois et les ressources, quelle qu’en soit la qualification juridique, liés aux principaux cycles de fonctionnement de l’entreprise. Le découpage fonctionnel du bilan peut être représenté dans le bilan suivant.

Le bilan fonctionnel est établi à partir du bilan comptable avant affectation du résultat de l’entreprise. Il a pour objectif de classer les emplois et les ressources en fonction des cycles qui caractérisent la vie de l’entreprise et ce, pour permettre une analyse de la situation financière globale de l’entreprise à partir de son équilibre financier (ou déséquilibre) sur la base desdits cycles.

Découpage fonctionnel du bilan du PCGM

Structure du bilan fonctionnel

On peut ainsi décliner le bilan fonctionnel et ses principaux cycles comme suit :

Dans l’analyse fonctionnelle du bilan, les emplois et les ressources sont regroupés en quatre grandes masses :

- les emplois stables liés aux opérations d’investissement et les ressources stables (durables) liées aux opérations de financement composées des fonds propres et dettes financières ;

- les emplois et les ressources circulants d’exploitation correspondant aux opérations courantes de l’entreprise. Ils revêtent un caractère structurel en raison de leur permanence ;

- les emplois et les ressources circulants hors exploitation ne correspondant pas aux opérations liées à l’exploitation. Ils sont, à ce titre, qualifiés d’occasionnels ;

- les emplois et les ressources circulants de trésorerie correspondant à des disponibilités ou à des crédits de trésorerie.

Il convient de préciser que dans le bilan fonctionnel, les emplois et ressources sont évalués à la valeur d’origine des flux de recettes et de dépenses. Ainsi :

- l’actif du bilan fonctionnel est évalué en valeurs brutes ;

- le passif intègre toutes les ressources stables de l’entreprise, y compris, les amortissements et provisions.

Ce découpage permet de calculer aisément des agrégats très significatifs sur le plan de la gestion et qui permet de caractériser l’équilibre financier de l’entreprise, à savoir : le fonds de roulement fonctionnel, le besoin de financement global et la trésorerie nette.

Principaux retraitements

Afin de réaliser l’analyse fonctionnelle du Bilan, certaines rubriques du bilan comptable doivent faire l’objet de reclassements ou retraitements selon les informations complémentaires fournies en annexes.

Au niveau de l’actif

Emplois stables :

regroupent les immobilisations pour leurs valeurs brutes, les amortissements (ou provisions) sont considérés comme des ressources propres. De ce fait, ils figureront en ressources durables.

D’où : Amortissements, Dépréciations et Provisions pour dépréciation :

- Total à éliminer de l’actif (immobilisations en valeurs brutes),

- A reporter dans les capitaux propres au passif (autofinancement).

Primes de remboursement des obligations :

seront éliminées du montant des emprunts obligataires pour leurs valeurs brutes. C’est-à-dire que les primes de remboursement des obligations sont :

- A éliminer des montants d’actif immobilisé et,

- A déduire des dettes financières (emprunts obligataires).

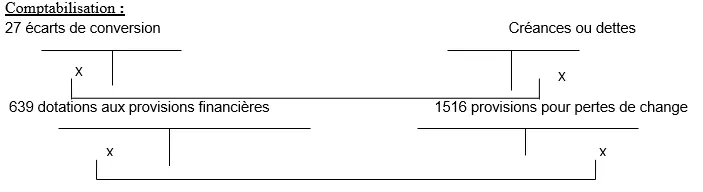

Ecarts de conversions-actifs :

constat des pertes de change (dépréciation d’une créance ou appréciation d’une dette). Ces écarts sont dus à la conversion, au cours de change, à la clôture de l’exercice, des dettes et des créances en monnaie étrangère :

Pour passer du bilan comptable au bilan fonctionnel :

Les écarts de conversion actifs correspondant à des créances (diminution de créances) sont :

- à faire disparaître de l’actif,

- à ajouter à l’actif c’est-à-dire aux créances (afin de neutraliser les pertes latentes de change sur créances et de revenir à la situation initiale).

Les écarts de conversion actifs correspondant à des dettes (cas d’augmentation de dettes) sont :

- à faire disparaître de l’actif,

- à déduire des dettes, de manière à retrouver leurs valeurs d’origine et neutraliser les écritures comptables.

Actif circulant d’exploitation :

Figurent dans cette rubrique (créances d’exploitation, dans le cas où leur contrepartie comptable est un produit d’exploitation), les créances commerciales, fiscales et certaines charges constatées d’avance, pour leurs valeurs nettes.

Les écarts de conversion actifs, qui concernent les créances commerciales, seront ajoutés à ces dernières, et les écarts de conversion, qui concernent les dettes, seront retranchés de ces dernières.

Actif circulant hors exploitation :

Une créance est dite hors exploitation quand sa contrepartie comptable n’est pas un produit

d’exploitation. On peut citer à ce titre :

- Les créances sur cessions d’immobilisations

- Les opérations non courantes (créances diverses)

- Certaines charges constatées d’avances

- De même, les titres et valeurs de placements doivent figurer en actif hors exploitation.

Notons qu’en analyse fonctionnelle, on ne fait figurer dans ce poste que les T.V.P difficilement négociables, sinon ils sont considérés comme des liquidités de la trésorerie active.

Au niveau du passif :

Ressources stables :

Cette rubrique englobe les fonds propres, les dettes de financement, amortissements et provisions / actif immobilisé.

- Les primes de remboursement des obligations seront retranchées du montant des emprunts obligataires pour leurs valeurs brutes.

- Les écarts de conversion du passif correspondant à des dettes seront ajoutés à ces dernières.

- Les écarts de conversion du passif correspondant à des créances seront retranchés de ces dernières afin de neutraliser les écritures comptables.

Passif circulant d’exploitation :

Une dette est liée à l’exploitation lorsque sa contrepartie comptable est une charge d’exploitation. Font partie de dette catégorie :

- Les dettes commerciales, sociales, fiscales (sauf L’IS) et certains produits constatés d’avance.

- Les écarts de conversion du passif correspondant à des dettes, seront ajoutés à ces dernières.

- Les écarts de conversion du passif correspondant à des créances, seront retranchés de ces dernières.

Passif circulant hors exploitation :

Une dette est considérée hors exploitation, si sa contrepartie comptable n’est pas une charge d’exploitation.

La trésorerie-Passif:

Il s’agit des crédits d’escompte, crédits de trésorerie et soldes créditeurs de banque.

Bilan Fonctionnel condensé

[…] les chapitres précédents » bilan fonctionnel, bilan financier « , l’objectif était d’étudier la situation d’une entreprise […]

[…] soldes du bilan fonctionnel condensé qui a été présenté précédemment fait ressortir le éléments […]